Prodotti & Servizi

Avvocati e Commercialisti

Studi Notarili Partner

Milano | Roma

Assistiamo Clienti in tutta Italia

Consulenza legale patrimoniale

Avvocato esperto in trust

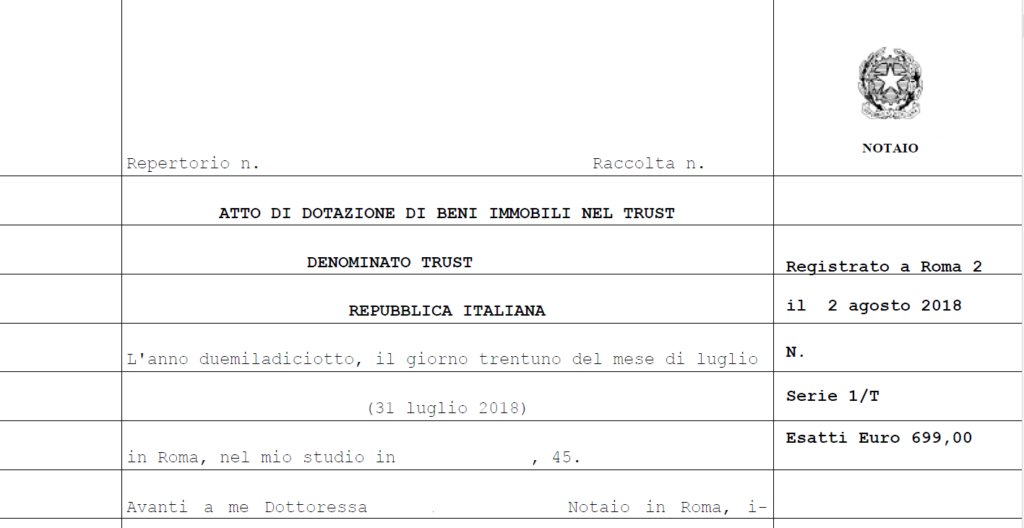

Atto notarile

Prodotti in evidenza

Trust immobiliare

Imposte IN MISURA FISSA

Trust di protezione APT

Specifico per le posizioni beneficiarie

Fondo fiduciario vivente

Istituito con atto inter vivos

Trust familiare

Per la sicurezza della tua famiglia nel tempo

Trust quote SRL

Specifico per la gestione di quote sociali

Affidamento fiduciario

Contratto di diritto Italiano

Consulenza

Parla coi nostri avvocati e dottori commercialisti esperti in pianificazione patrimoniale e trust

Domande Frequenti sul Trust

Il trust (“fiducia” in lingua inglese) è un rapporto giuridico che afferisce beni e diritti posti sotto il controllo di un fiduciario (trustee) nell’interesse di beneficiari (trust per beneficiari) o per realizzare uno scopo (trust di scopo).

Soggetti necessari sono il disponente che istituisce il trust con atto unilaterale, i beneficiari (individuati o individuabili) e il trustee che, nella prassi più diffusa, sottoscrive l’atto istitutivo per accettazione dell’incarico e del fondo iniziale.

Figura eventuale è il guardiano nominato dal disponente o da chi ha il potere di nomina secondo l’atto istitutivo del trust.

Per effetto di un trust che sorge valido ed efficace si forma un patrimonio segregato, insensibile cioè alle vicende personali e patrimoniali sia del disponente sia del trustee nonché, in talune fattispecie, dei beneficiari.

Per effetto di un trust validamente istituito si forma un patrimonio autonomo (combinato disposto degli artt. 2 e 11 della Convenzione de L’Aja sui Trusts resa operativa in Italia con legge n. 364/89 di ratifica ed esecuzione)

Beni e diritti trasferiti in trust escono dal patrimonio del disponente senza mai entrare a far parte del patrimonio personale del trustee (persona fisica) o del patrimonio sociale del trustee societario (Trust Company).

L’effetto segregativo è una caratteristica essenziale dell’istituto giuridico che rende il trust uno strumento di particolare utilità in ogni ambito del diritto civile e commerciale, incluso ma non solo per:

- persona fisica e diritto di famiglia: protezione patrimoniale, gestione di beni e diritti, pianificazione della successione ereditaria, crisi della famiglia legittima, tutela di rapporti non altrimenti tutelabili, assistenza di soggetti deboli

- società e diritto commerciale: governance societaria, operazioni straordinarie, passaggio generazionale d’impresa, procedure della crisi d’impresa, accordi di ristrutturazione del debito, concordato preventivo

- traffici economici e operazioni commerciali: garanzia di adempimento nei rapporti obbligatori, garanzia per transazioni economiche, garanzia nei finanziamenti

Il trustee è un proprietario limitato e temporaneo che agisce quale titolare fiduciario di una posizione funzionale e vincolata al soddisfacimento degli interessi dei beneficiari.

In sintesi, il trustee è il gestore giuridico della relazione che si instaura, per volontà del disponente, tra il trustee e i beneficiari.

Ma niente paura, la fiducia angloamericana (trust) è giuridicamente sicura:

- la posizione giuridica del trustee rispetto al fondo in trust (poteri e facoltà, obblighi e correlata responsabilità) è disciplinata dalla legge regolatrice del trust nel quadro dei principi fiduciari del diritto generale dei trust

- l’esercizio dei poteri e delle facoltà inerenti all’ufficio di trustee è limitabile dall’atto istitutivo del trust

- il fondo in trust appartiene di diritto ai beneficiari in quanto proprietà dovuta ex lege secondo i termini stabiliti nell’atto istitutivo

Il trustee non può giuridicamente appropriarsi dei beni affidati o ritrarre un vantaggio personale, diretto o indiretto, dai beni affidati né distogliere i beni affidati dalle finalità per cui è fatto l’affidamento.

Nel caso di un fiduciario “infedele”, che agisce cioè in difformità e violazione dei termini dell’affidamento, il trustee inadempiente è sanzionato e l’affidamento tutelato in modo veloce ed efficiente: i diritti dei beneficiari sono protetti senza necessità di un giudizio di cognizione.

La cultura giuridica angloamericana ha sviluppato la relazione fiduciaria più sicura, efficiente e conveniente tra le possibili formule giuridiche. Perciò il trust è la relazione fiduciaria più diffusa al mondo

In Italia (come nel Regno Unito) l’ufficio di trustee può essere ricoperto da chiunque: un soggetto non professionale (che non percepisce compenso) o professionale (remunerato per il servizio di gestione).

Ogni persona fisica che sia capace di agire ovvero di compiere atti giuridici validi può essere un gestore occasionale (trustee non professionale).

L’attività di trustee in via continuativa e professionale richiede competenze specifiche nella gestione e amministrazione di trust e viene esercitata per lo più in forma di società di capitali (Trust Company o Società Fiduciaria autorizzata ex l. 1966/1939).

La scelta del trustee spetta al disponente o al titolare del potere di nomina secondo l’atto istitutivo. É opportuno aderire alle linee guida antiriciclaggio UIF di Banca d’Italia.

I costi del trust variano secondo

- la complessità del negozio giuridico (costo della consulenza legale per l’atto istitutivo)

- il valore di eventuali immobili e quote srl conferendi (costo dell’atto notarile di dotazione commisurato al valore dei beni)

- gestione affidata ad un trustee non professionale (che non percepisce compenso) o professionale (remunerato)

Esistono perciò trust costosi e trust che costano poche migliaia di euro per essere istituiti e che non hanno costi di gestione. Le voci di costo per creare e mantenere un trust sono le seguenti:

I. Costi di istituzione (una tantum)

COSTI LEGALI

- atto istitutivo: consulenza legale per la redazione dell’atto e registrazione notarile

- atto dispositivo (di dotazione) di beni immobili e quote srl: onorario del notaio (a)

(a) costa come un atto di donazione

COSTI FISCALI

- atto istitutivo: imposta di registro in misura fissa €200,00 (b)

- atto di dotazione: imposta di registro in misura fissa €200,00 e, per trasferimenti immobiliari, imposte ipotecaria e catastale €200,00 cadauna (c)

(b) atto a contenuto non patrimoniale

(c) atto neutro senza arricchimento del trustee

II. Gestione

GESTORE NON PROFESSIONALE

Se il disponente opta per un trustee non professionale e non remunerato (ad es., una persona di fiducia) non ci sono costi per la gestione del trust.

GESTORE PROFESSIONALE

Se il disponente affida la gestione del trust ad una Trust Company o Società Fiduciaria è dovuto il compenso annuale convenuto col fornitore del servizio.

Il compenso del gestore professionale è a carico del trust e si suddivide nelle seguenti componenti:

- quota fissa per intestazione e gestione ordinaria

- percentuale sul valore della massa gestita (dall’1% al 3%)

- tariffe orarie per attività straordinaria da concordare

All’apertura della pratica può essere richiesta una tantum a copertura dei costi di due diligence.

Dal 2021 non ci sono più conseguenze fiscali negative ma, al contrario, il trust gode di un REGIME FISCALE DI VANTAGGIO

vedi articolo ItaliaOggi del 4 novembre 2020

vedi articolo Sole24Ore del 11 novembre 2021

Dopo un dibattito tributario durato un decennio, la Suprema Corte di Cassazione ha fatto chiarezza:

- l’istituzione e la dotazione di un trust scontano imposte indirette sempre e solo in misura fissa (€200 cadauna imposta di registro e, ove applicabili, ipotecaria e catastale)

- l’imposta di successione e donazione sarà dovuta solo al trasferimento stabile di ricchezza ai beneficiari (di solito, al termine finale di durata del trust)

L’Agenzia delle Entrate ha recepito la nuova e definitiva disciplina fiscale del trust nella Circolare n. 34E del 20 ottobre 2022 con la quale la prassi amministrativa fiscale si è conformata alla giurisprudenza tributaria di legittimità. Il testo pubblicato della Circolare è più esaustivo rispetto alla bozza iniziale (Circolare bozza in consultazione_10082021)

Tale disciplina è definitiva atteso che l’orientamento giurisprudenziale consolidato in seno alla Cassazione, e recepito dalle Entrate, è fondato sul principio tributario della capacità contributiva espresso nell’art. 53 della Costituzione.

In buona sostanza, il trasferimento di beni e diritti – vincolato e temporaneo – al trustee non costituisce un arricchimento in capo a costui e pertanto non integra presupposto di imposta (che sorge solo ed esclusivamente al trasferimento finale a favore dei beneficiari economici del trust).

In altri termini, l’istituzione e la dotazione di un trust avvengono mediante atti a contenuto neutro (come tali) soggetti a tassazione in misura fissa.

In questo modo, il costo fiscale in ingresso del trust passa dal previgente regime oneroso (in misura proporzionale) al nuovo e definitivo regime di vantaggio (in misura fissa).

Occorre fare attenzione alle informazioni non aggiornate o erronee che si possono trovare online o per bocca di consulenti poco preparati.

I rischi legali riguardano le CONDOTTE SOGGETTIVE ILLECITE e non lo strumento per sé legittimo: chi abusa del trust corre rischi (invalidità, inefficacia, misure penali patrimoniali), nessun rischio per chi utilizza il trust in modo conforme al diritto

Può capitare di leggere o sentire che il trust sarebbe inutile, inefficace o addirittura dannoso perché non protegge e anzi espone a controlli delle Autorità.

In realtà, viene attenzionato l’utilizzo di un trust da parte di soggetti prossimi all’insolvenza, falliti, gravati da ingenti debiti tributari o sottoposti a indagini (indici di anomalia elaborati dall’Unità di Informazione Finanziaria di Banca d’Italia).

In generale, sussiste un rischio legale quando l’utilizzo del trust è in concreto finalizzato a perseguire scopi illegali (in difformità e violazione delle norme di legge) e segnatamente:

- frodare i creditori pregressi (sottraendo garanzia patrimoniale in violazione dell’art. 2740 c.c.)

- sottrarre beni al pagamento delle imposte (commettendo il reato di sottrazione fraudolenta di beni previsto dall’art. 11 del D.lgs. 74/2000 per debiti tributari di valore eccedente €50.000,00)

- inesecuzione dolosa di un provvedimento giudiziale (reato previsto dall’art. 388 c.p.)

Infatti, l’ordinamento giuridico è in grado di contrastare e reprimere utilizzi abusivi del trust – come di ogni altro strumento o schema giuridico – in sede civile (azione revocatoria ordinaria, semplificata, fallimentare) o in sede penale (misure reali patrimoniali).

Nessun rischio invece per un soggetto in bonis o con esposizione debitoria non patologica che fa un uso corretto dello strumento: pianificazione e protezione patrimoniale (senza pregiudicare diritti di creditori pregressi).

Il trust è un istituto giuridico riconosciuto con legge dello Stato n. 364/1989 e pienamente legittimo. Difatti, viene utilizzato in Italia anche da persone famose e rispettate nonché da importanti società commerciali.

In tema di protezione dai creditori, la differenza tra utilizzo legittimo e illegittimo è data dalla tempistica: un trust è valido ed efficace se di data anteriore al sorgere dei debiti ossia rispetto ai creditori posteriori. Una regola base della protezione patrimoniale è agire in tempi non sospetti.

Sono dunque le condotte soggettive illecite – e non lo strumento per sé legittimo – ad essere fonte di rischi legali.

Un trust in Italia si crea mediante un atto istitutivo (similare all’atto costitutivo e allo Statuto di una società) e una dotazione patrimoniale (come un conferimento societario).

I. Atto istitutivo

Nella prassi più diffusa, atto unilaterale del disponente sottoscritto anche dal trustee per accettazione dell’ufficio e del fondo iniziale. I beneficiari non sono parte formale dell’atto.

- Contenuto: è il regolamento negoziale che delinea il programma di destinazione patrimoniale e detta le regole che governano i nascenti rapporti giuridici

- Autore: è redatto da un consulente legale esperto in

- diritto e fiscalità del trust

- regole del foro di riconoscimento (normativa italiana applicabile)

- diritto internazionale privato (in caso di atti aventi elementi di internazionalità)

- Forma: atto pubblico o scrittura privata autenticata (restando pubblico il solo verbale di deposito) ai fini della prova e dell’opponibilità ai terzi.

II. Atti di dotazione

In via contestuale e successivamente all’istituzione del trust, il disponente potrà apportare beni e diritti mediante uno o più atti di dotazione del fondo. Anche soggetti terzi possono dotare il fondo, se previsto nell’atto istitutivo.

Gli atti di dotazione sono a cura di un Notaio quando formano oggetto di dotazione immobili, beni mobili registrati e quote srl (soggetti a requisiti di forma e di pubblicità nei Pubblici Registri).

attoditrust.it è curato da avvocati e commercialisti. Disclaimer